EXPERT COMPTABLE SUR LES DEUX SAVOIE - PROXIMITÉ - DISPONIBILITÉ - COHÉRENCE

EXPERT COMPTABLE SUR LES DEUX SAVOIE - PROXIMITÉ - DISPONIBILITÉ - COHÉRENCE

Le secteur en chiffres

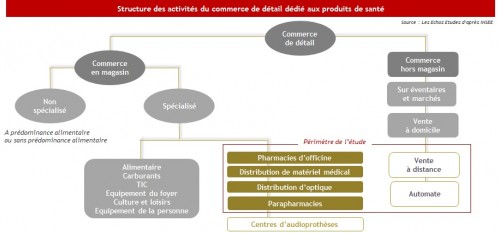

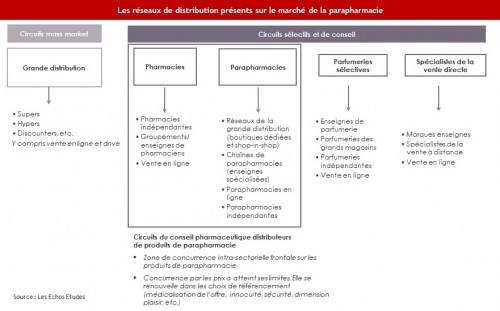

Les produits de santé : un secteur atomisé, composé de 4 circuits de distribution

- La distribution de détail des produits de santé est organisée autour de quatre principaux circuits :

- Les pharmacies d’officine, profession réglementée qui représente à elle seule près de 75 % du chiffre d’affaires du secteur,

- Les parapharmacies, composées de magasins indépendants (Parashop, Tanguy Cosmétiques...) et de succursales ou espaces adossés à des enseignes de la grande distribution (E. Leclerc, Carrefour, Auchan...),

- Les distributeurs et prestataires de soins à domicile, dédiés à la location, la vente et/ou l’installation de matériels, dispositifs médicaux et produits orthopédiques, destinés aux personnes soignées à domicile,

- Les magasins d’optique, spécialisés dans la vente de lunettes, lentilles et produits d’entretien.

Le périmètre des produits distribués selon les circuits de distribution

La distribution des produits de santé : présentation détaillée des activités développées par circuit

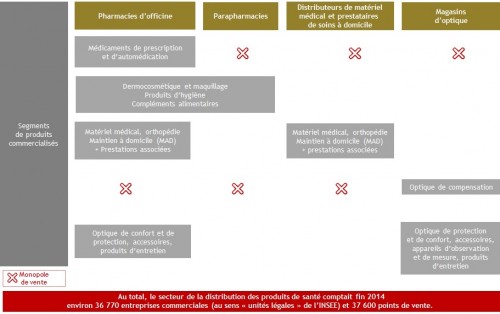

Les pharmacies

- Les pharmacies d’officine assurent la distribution d’un large éventail de produits de santé, en premier lieu des médicaments (produits avec autorisation de mise sur le marché), dont elles disposent du monopole de dispensation. Remis en question par la grande distribution pour les produits d’automédication, ce monopole devrait toutefois être préservé dans les années à venir, les autorités de santé souhaitant sécuriser la chaîne de distribution des produits pharmaceutiques.

- La liste des produits autorisés en officine est définie par le Code de la Santé publique. Cette liste évolue à la marge (sortie du monopole officinal des produits de parapharmacie en 1988, sortie des tests de grossesse en 2014).

- Les pharmaciens d’officine ne dispensent pas de soins médicaux, mais développent depuis plusieurs années des services d’accompagnement aux patients. Ces services se sont concrétisés avec la loi HPST de 2009 et la Convention pharmaceutique de 2012, à travers les entretiens pharmaceutiques rémunérés par l’Assurance maladie obligatoire et destinés aux patients sous antivitamine K (AVK) et certains patients asthmatiques.

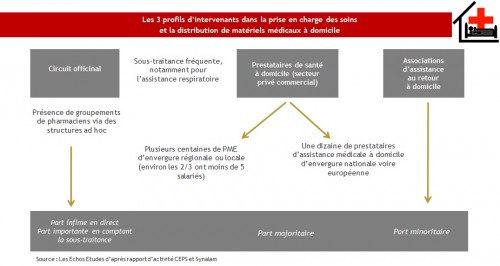

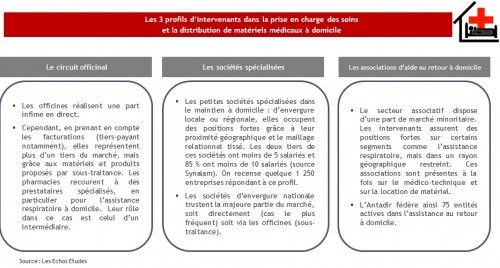

Les distributeurs et prestataires privés d’assistance médicale à domicile (PSAD)

- Les distributeurs et prestataires privés d’assistance médicale à domicile interviennent au domicile des patients ou dans des établissements non médicalisés destinés à l’accueil de personnes âgées et/ou handicapées. Ils peuvent également proposer leurs services à des établissements de soins (établissements hospitaliers, EHPAD). Ces prestations couvrent un champ large : la coordination des professionnels de santé (médecins, personnels soignants, assistants techniques), l’installation du matériel, l’information du malade et de son entourage, la formation des personnels soignants, la maintenance des appareils et matériels mis à disposition, les formalités administratives auprès des Caisses d’assurance maladie et des DRASS, la surveillance de l’observance des traitements.

- Ces sociétés ne dispensent pas de soins médicaux mais se positionnement sur un créneau plus technique en fournissant les équipements et les technologies qui facilitent la prise en charge médicale à domicile. Elles se diversifient vers les services et en particulier la coordination des soins, le suivi et la formation des patients. Cette évolution les rend incontournables dans la coordination des soins et plus généralement sur le marché de la santé à domicile, et ce au détriment des pharmacies d’officine qui perdent depuis plusieurs années des positions sur le marché du MAD.

Les opticiens-lunetiers

- Le réseau des opticiens-lunetiers dispose du monopole de vente des produits d’optique de compensation (ou de correction) prescrits par des ophtalmologues et destinés à corriger les défauts et les déficiences visuelles. Les opticiens sont en revanche en concurrence directe avec de nombreux circuits de distribution pour les autres produits : pharmacies d’officine, parapharmacies, GMS, pure players de la vente en ligne, magasins de sport et de mode...

- Depuis 2007, les opticiens-lunetiers ont élargi leurs activités : ils ont le droit de renouveler les lunettes (sans ordonnance préalable), à condition que le patient soit âgé de plus de 16 ans et détenteur d’une prescription médicale pour une correction optique datant de moins de 3 ans.

La parapharmacie

- La parapharmacie se définit comme un univers de produits dédiés au bien-être et à la prévention santé. Une approche par univers commun de référence permet d’appréhender ce marché par le thème fédérateur du bien-être, avec trois composantes essentielles : l’hygiène, la beauté et la santé.

- D’un point de vue réglementaire, les articles L.512 et L.569 du Code de la Santé publique définissent la parapharmacie comme l’ensemble des produits commercialisés à l’officine mais vendus sans prescription et exclus du monopole officinal. Les médicaments et une liste de produits non libéralisés par le décret du 15/6/1979 et l’arrêté du 9/3/1992 constituent une offre exclusive au circuit officinal.

- Les produits hors monopole officinal sont distribués via le réseau spécialisé des parapharmacies (points de vente physiques et vente en ligne), les enseignes de la GMS et les pharmacies d’officine.

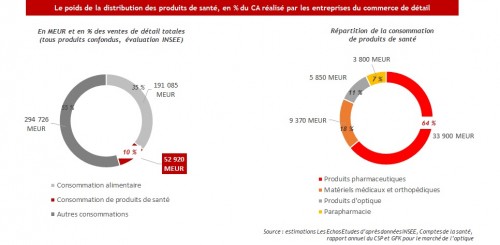

Un secteur qui représente un poids significatif au sein de la distribution de détail spécialisée : 22 % du nombre d’entreprises commerciales en 2014...

... et des ventes de l’ordre de 53 milliards d’euros, soit 10 % de l’activité globale de la distribution de détail en France

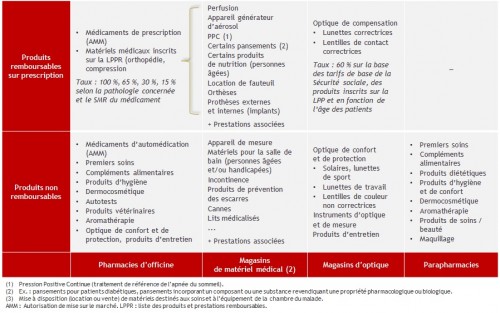

Un périmètre de produits large, composé pour partie de produits remboursables par l’Assurance maladie obligatoire...

... qui représentent entre 55 et 60 % des ventes de ce secteur

- Sur une consommation annuelle totale estimée entre 52,9 milliards d’euros, la part financée par l’Assurance maladie obligatoire s’élève en moyenne à 57 % (près de 70 % pour les médicaments et 43 % pour les dispositifs médicaux, le matériel médical et l’optique).

- L’économie de ce secteur dépend donc fortement :

- Des politiques publiques de régulation économique des dépenses de santé, au travers notamment des plans d’économies prévus chaque année dans le cadre des lois de financement de la Sécurité sociale (LFSS),

- Des initiatives des complémentaires santé pour réguler la croissance de leurs dépenses, notamment sur l’optique (développement des réseaux de conventionnés et des accords de modération tarifaire avec les opticiens).

Les chiffres clés de la pharmacie d’officine

3 à 4 millions

Le nombre de Français qui entrent chaque jour dans une pharmacie d’officine.

21 772

Le nombre de pharmacies d’officine au 1er janvier 2015, selon le Conseil national de l’Ordre des pharmaciens. Ce chiffre est en recul de 0,6 % sur un an (soit 123 pharmacies fermées). Le gel des créations et la réglementation relative aux transferts ont pour objectif de stabiliser le nombre de pharmacies sur le territoire. On assiste depuis la fin des années 2000 à une progression des transferts (286 en 2014) et des restitutions de licences (88). Le nombre de regroupements demeure globalement stable.

1,26

Le nombre de pharmaciens titulaires par officine en 2015, chiffre qui traduit la progression des officines exploitées en association. De fait, la SEL est devenue depuis 2010 la principale forme d’exploitation (+8,8 % en 2014), dans la mesure où elle permet des prises de participation dans d’autres officines et facilitent l’intégration de nouveaux associés.

35 milliards d’euros

Le chiffre d’affaires réalisé en 2014 par les officines, en PPUB, tous produits confondus (estimations IMS Health sur la base du panel Pharmastat).

1,6 million d’euros

Le CA moyen par officine en 2014, globalement stable sur 12 mois. Les officines rurales, fortement tributaires du médicament remboursable, voient leur CA reculer de 0,6 %, alors que les pharmacies de centres commerciaux, nettement plus diversifiées vers la parapharmacie, voient leur CA progresser de près de 1 %.

29,3 %

Le taux de marge brute moyen des pharmacies d’officine (soit 492 000 euros en valeur). Ce niveau élevé est devenu très dépendant des prestations « Génériques » qui continuent de soutenir la profitabilité du réseau. A eux seuls, les accords de coopération commerciale représentent 20 % de l’EBE des officines.

296

Le nombre (marginal) de pharmacies ayant obtenu une autorisation administrative auprès des ARS pour exercer la vente en ligne de médicaments. Le nombre total de e-pharmacies est toutefois plus important : on estime en 2015 à 500 le nombre de sites marchands liés à une officine physique, lesquelles commercialisent essentiellement des produits de parapharmacie. Mais seule la moitié réaliserait plus d’une vente par mois...

Source : Les Echos Etudes d’après IMS Health et CNOP

Les chiffres clés des distributeurs de matériel médical et prestataires de soins à domicile

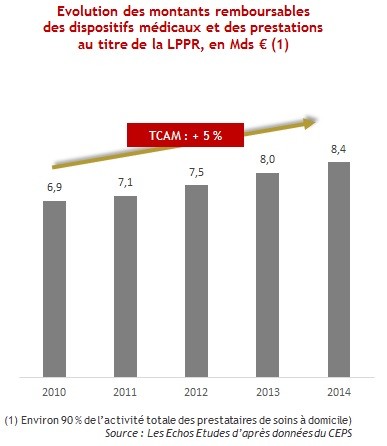

3 milliards d’euros

Le montant des dépenses associées aux prestations de soins à domicile, 90 % étant pris en charge par les Caisses d’Assurance maladie. Le marché se concentre sur l’assistance respiratoire et la perfusion, la nutrition et l’insulinothérapie.

5 %

Le taux de croissance annuel moyen du marché des dispositifs médicaux remboursables par l’Assurance maladie (inscrits sur la LPP). Il s’agit d’un des postes les plus dynamiques de l’ONDAM, incitant le Comité Economique des Produits de Santé (CEPS) à renforcer les mécanismes de régulation de ces dépenses, difficilement maîtrisables par les pouvoirs publics.

3 000

Le nombre de points de vente et de location de dispositifs et de matériels médicaux.

1,2 million

Le nombre de personnes qui recourent chaque année aux services des prestataires de soins à domicile. Les patients les plus nombreux sont les apnéiques(1) (500 000 malades) et les personnes âgées dépendantes (300 000).

130

Le nombre de prestataires adhérents à la Fédération nationale des Prestataires de soins à domicile, créée en 2013 pour défendre les intérêts de la profession. Cette Fédération représente près des 2/3 du secteur de la prestation de santé à domicile (en nombre de patients et en chiffre d’affaires cumulés).

(1) patients souffrant d’apnée du sommeil.

Source : Les Echos Etudes d’après l’INSEE et la Fédération nationale des Prestataires de soins à domicile

Les chiffres clés de la distribution de l’optique

24 millions

Le nombre de Français présentant des troubles de vision. 8 % d’entre eux ne portent toutefois ni lunettes ni lentilles de contact.

12 018

Le nombre de magasins d’optique en 2014, soit +3 % par rapport à 2013 (opticiens indépendants et magasins d’optique). Entre 2000 et 2014, le nombre de points de vente a augmenté en moyenne de 3 % par an. L’attractivité du marché de l’optique et son absence de régulation explique ce phénomène unique dans le secteur de la distribution des produits de santé.

8 367

Le nombre d’opticiens propriétaires de points de vente en 2014.

6 960 milliards d’euros

Le chiffre d’affaires réalisé en 2014 par les magasins opticiens en optique et articles de photographie (estimation INSEE). Les ventes d’optique représentent 5 858 milliards d’euros (84 %), en croissance de 0,6 % sur un an.

500 KEUR

Le chiffre d’affaires moyen par point de vente, photographie comprise. Sur le seul marché de l’optique, le CA moyen/magasin s’établit à un peu moins de 500 KEUR, soit un niveau faible et en recul depuis plusieurs années (-2,2 % par rapport à 2013), et ce en raison de la progression continue du nombre de points de vente.

59 %

La part du chiffre d’affaires des opticiens réalisée par la vente de verres (verres unifocaux et progressifs). Les montures optiques représentent 24 %, les solaires 9 % et les lentilles de contact 8 %.

60 %

Le taux de marge brute moyen des magasins d’optique. Un niveau particulièrement élevé, dénoncé par le Conseil de la Concurrence, les complémentaires santé et les pure players de la vente en ligne. La marge brute dégagée en moyenne par paire de lunette est de 275 euros. Selon l’UFC, un équipement (verres et montures) est vendu en moyenne 3,3 fois son prix d’achat. Sur cet équipement, l’opticien dégage un taux de marge de 233 %, pouvant aller jusqu’à 317 % en moyenne pour les verres.

403 000 euros

Le coût d’ouverture d’un point de vente d’optique, l’essentiel étant constitué par l’achat du fonds de commerce (60 %). L’accès aux réseaux franchisés ou coopératifs est soumis à de nombreux critères, dont le versement de droits d’entrée qui varient de 8 000 à 50 000 euros selon les réseaux.

Source : Les Echos Etudes d’après données INSEE, GFK et syndicats professionnels

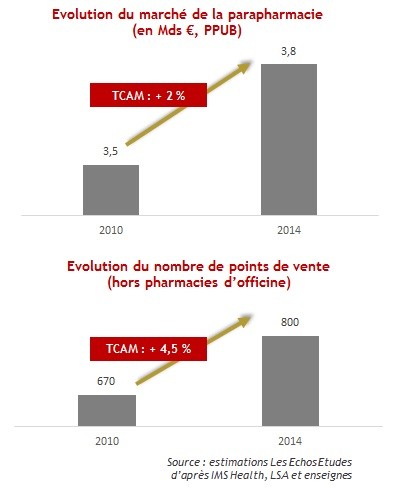

Les 10 chiffres clés du réseau des parapharmacies

160 euros

Le budget moyen en 2013-2014 des Français en produits d’hygiène-beauté (source : Kantar Worldpanel).

800

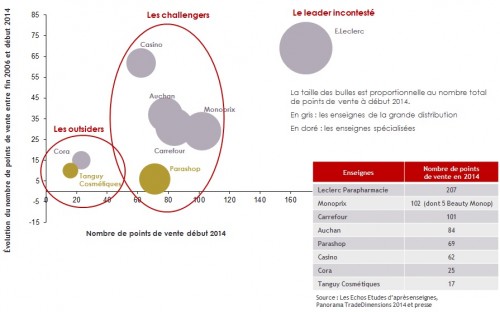

Le nombre de points de vente physiques spécialisés dans la distribution de produits de parapharmacie (hors pharmacie d’officine). Les espaces para de la GMS (shop-in-shop ou espaces dédiés sous enseigne) sont au nombre de 360 environ (2014), soit 45 % de la distribution spécialisée de parapharmacie. Leur nombre a été multiplié par 1,8 entre 2006 et début 2014, porté notamment par la croissance des centres Leclerc.

3,8 milliards d’euros

Les ventes annuelles de produits de parapharmacie, se répartissant à hauteur de 78 % pour les pharmacies d’officine (8 % en moyenne de leur CA, soit au global des ventes de près de 3 milliards d’euros), 14 % pour les espaces « para » de la grande distribution (un marché de plus de 500 MEUR) et 6 % pour les parapharmacies indépendantes de la GMS (les chaînes de parapharmacies comme Parashop et les points de vente indépendants réalisent un CA annuel de l’ordre de 250 MEUR).

285 MEUR

Le CA annuel réalisé par E. Leclerc, leader incontesté sur ce marché (7,5 % de parts de marché fin 2014), avec un réseau de 207 points de vente implantés en périphérie (concurrençant donc directement les officines de centres commerciaux). En cinq ans, l’enseigne a multiplié par 1,5 sa part de marché.

2 %

C’est la part relative de la vente en ligne sur ce marché. Une part encore marginale (65 à 70 MEUR), mais qui devrait connaître une progression importante dans les années à venir. Le canal on line est fortement concentré, moins de 30 sites réalisant au niveau national près de 80 % des ventes Internet. L’enseigne E. Leclerc se positionne sur ce canal depuis 2013, à travers des opérations de croissance externe (rachats de sites) et une stratégie multicanal dévoilée en 2015 et qui devrait être mise en œuvre opérationnellement d’ici fin 2016.

30 %

C’est la part relative des ventes réalisées en France par Newpharma, une officine belge figurant parmi les leaders de la vente en ligne (CA de 5,4 MEUR en 2014). Ses dirigeants ont de grandes ambitions sur le marché français, prévoyant une croissance de 40 % chaque année dans l’Hexagone.

Source : Les Echos Etudes d’après Nielsen, IMS Health et presse professionnelle

La réglementation

Généralités : un cadre réglementaire plus ou moins contraint selon les circuits de distribution

Professions réglementées disposant d’un monopole de vente sur une partie de leurs activités

Pharmacies d’officine

- Le Code de la Santé publique (CSP) définit l’ensemble des activités des pharmacies d’officine (périmètre des produits autorisés à la vente, modalités d’installation des points de vente, nombre requis de pharmaciens diplômés par tranche de CA, détention du capital...), ainsi que le statut du pharmacien en tant que professionnel de santé (missions, obligations professionnelles relevant de la déontologie professionnelle). L’activité de pharmacien revêt donc une double dimension de commerçant et de professionnel de santé.

- Sa rémunération est encadrée par les pouvoirs publics en ce qui concerne la dispensation des médicaments et des dispositifs médicaux remboursables par l’Assurance maladie (système mixte de marge dégressive lissée, de forfaits et d’honoraires de dispensation).

Magasins d’optique

- Le cadre réglementaire préserve les opticiens d’une concurrence extra-sectorielle sur leur cœur de métier. Ils détiennent le monopole de vente pour les produits d’optique destinés à corriger la vue. L’exercice du métier est conditionné à l’obtention du diplôme d’opticien-lunetier (BTSOL). Sa rémunération n’est pas encadrée par les pouvoirs publics, seuls le sont les tarifs de prise en charge par l’Assurance maladie.

Magasins de matériel médical

- Le cadre réglementaire est moins contraint que celui de la pharmacie d’officine. Il n’existe par exemple pas de monopole de distribution. La profession se soumet toutefois à un Code de bonnes pratiques.

- Les principales dispositions réglementaires concernent l’encadrement tarifaire de certaines prestations. Selon la convention nationale de 2002 avec les trois Caisses nationales de l’Assurance maladie et la Fédération des prestataires de dispositifs médicaux inscrits aux titres I et IV de la LPP, le principe de la liberté des prix publics de vente a été retenu. En cas de dépassement, les distributeurs s’engagent à respecter des tarifs dits de responsabilité via un accord de modération tarifaire contractuel. Depuis 2004, le CEPS fixe les tarifs des produits inscrits à la LPP.

Parapharmacies

- Le cadre réglementaire des parapharmacies est très peu contraignant et n’a pas évolué au cours de ces dernières années. Il consiste pour l’essentiel dans la réglementation du commerce de détail. La présence physique d’un pharmacien diplômé n’est pas obligatoire, sauf si elle est prévue dans les contrats de distribution sélectifs imposés par les fabricants.

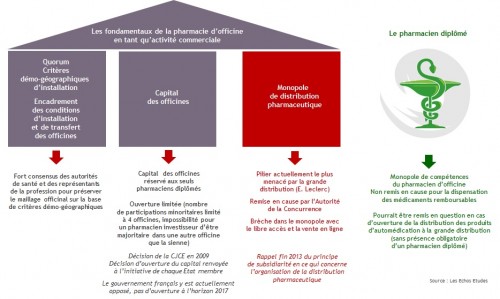

La pharmacie d’officine : une réglementation stricte et protectrice de l’exercice officinal...

| Quorum et numerus clausus Critères démo-géographiques d’installation |

- L’exploitation d’une officine nécessite l’octroi d’une licence délivrée par décision du directeur général de l’ARS, après avis du représentant de l’Etat dans le département, ainsi que du Conseil régional de l’Ordre des pharmaciens (ou du Conseil central E, outre-mer) et des syndicats pharmaceutiques représentatifs. La licence fixe le lieu où est exploitée l’officine, elle ne peut être cédée indépendamment de celle-ci. - Les règles de transfert, de regroupement et de création sont fixées par la loi (articles L.5125-3 et suivants du CSP). Les quotas de population sont de 2 500 habitants pour la première licence de la commune et 4 500 habitants pour les suivantes. Par dérogation (article L.5125-13 du CSP), le quota d’habitants pour la première officine est de 3 500 pour l’Alsace, la Moselle et la Guyane ; pour Mayotte, 7 500 habitants par secteur sanitaire (article L.5511-6 du CSP). |

| Périmètre des produits et des activités autorisées Monopole officinal |

- La pharmacie est affectée à la dispensation au détail des médicaments, produits et objets dont la préparation et la vente sont réservées aux pharmaciens, ainsi qu’à l’exécution des préparations magistrales ou officinales. En plus des médicaments et des produits dont la dispensation relève exclusivement de l’officine, cette dernière peut également vendre des produits dont la liste est fixée par arrêté ministériel. - Dans le cadre de la loi HPST promulguée en 2009, les pharmaciens sont habilités à mener des entretiens pharmaceutiques rémunérés par l’Assurance maladie, afin d’améliorer le suivi de certains traitements de patients. - Les pharmaciens peuvent avoir depuis 2013 une activité de commerce électronique, sous réserve de l’obtention préalable d’une autorisation administrative délivrée par l’ARS dont ils dépendent. Cette activité ne peut être réalisée qu’à partir du site Internet de la pharmacie (modèle click & mortaar). |

| Détention du capital de l’officine | - Le pharmacien doit être propriétaire de l’officine dont il est titulaire. Il ne peut être exploitant que d’une seule officine car il est tenu à une obligation d’exercice personnel. Il peut en revanche investir dans le capital de deux autres sociétés d’exercice libéral de pharmacie (décret de juin 2013). Les chaînes de pharmacies restent donc interdites. |

| Taille des équipes officinales, nombre minimal de pharmaciens diplômés | - Un nombre minimal de pharmaciens diplômés par officine est requis. En France métropolitaine, le pharmacien titulaire doit recruter au minimum un pharmacien adjoint dès lors que le CA de l’officine excède 1,3 MEUR et un pharmacien supplémentaire par tranche de 1,3 MEUR de CA supplémentaire. |

... mais régulièrement remise en cause depuis le milieu des années 2000. La pression sur l’officine reste forte et la question d’une éventuelle dérégulation refait très régulièrement surface.

Outre la menace d’une éventuelle dérégulation de son exercice, la pharmacie doit faire face à une mutation de son modèle économique. Afin de palier l’érosion du marché des médicaments remboursables, le système de rémunération évolue fortement à partir de 2015.

La réglementation de la distribution de l’optique : la profession d’opticien-lunetier est soumise à une réglementation moins contrainte, l’exposant à une concurrence extra-sectorielle plus importante, avec notamment l’essor récent de la vente en ligne.

Les conditions d’exercice de la distribution d’optique

-

Les obligations des opticiens-lunetiers :

Ils sont soumis à une obligation linguistique et à celle de connaître les « systèmes de poids et mesures utilisées en France » (article L.4362-8 du code de la santé publique).

L’opticien doit « se faire enregistrer auprès du service ou de l’organisme désigné », auprès soit de la Direction départementale de l’assistance sanitaire et sociale (DDASS), soit de la Caisse régionale d’Assurance maladie (CRAM). Un opticien ne peut être enregistré que dans un seul département.

- Seuls les détenteurs d’un diplôme d’opticien-lunetier sont habilités à ouvrir un point de vente : « les établissements commerciaux dont l’objet principal est l’optique-lunetterie, leurs succursales et les rayons d’optique-lunetterie des points de vente ne peuvent être dirigés ou gérés que par une personne remplissant les conditions requises pour l’exercice de la profession d’opticien-lunetier » (article L.4362-9 du code de la santé publique).

- Mais contrairement à la profession de pharmacien d’officine, les diplômés ne sont pas soumis à un numerus clausus. En conséquence, la population d’étudiants en optique n’a cessé de croître au cours de ces dernières années (+54 % depuis 2000). De même, le nombre de praticiens est passé de 15 141 en 2004 à 32 245 en 2015, soit une augmentation supérieure à 100 % en 10 ans.

-

La principale contrainte réglementaire imposée à la profession réside dans le plafonnement des remboursements des lunettes, inscrit dans la loi de financement de la Sécurité sociale (LFSS) de 2015, et en vigueur depuis le 1

er

avril 2014. Depuis l’entrée en vigueur de ce texte, les plafonds de remboursement par les complémentaires santé sont fixés à 470 euros pour des verres simples, 750 euros pour des verres complexes et 850 euros pour des verres très complexes. Pour ce qui est de la monture, la prise en charge ne peut plus dépasser 150 euros et est limitée une fois tous les deux ans.

La réglementation de la distribution et de la prestation de soins à domicile : des contraintes réglementaires relativement limitées, mais des pressions économiques croissantes en raison du poids important des prestations remboursables par l’Assurance maladie

| Textes | Commentaires |

| Arrêtés du 20/9/2000 et du 10/11/2000 | Inscription à la LPP de la nutrition entérale et de l’insulinothérapie |

| Arrêté du 17/11/2000 | Mise en place des bonnes pratiques de dispensation de l’oxygène avec notamment la présence obligatoire d’un pharmacien. |

| Fonds de modernisation de l’aide à domicile de l’APA | En vigueur depuis janvier 2002, l’APA contribue à l’essor des MAD des personnes âgées en permettant de financer une partie des prestations d’aide à la vie quotidienne (en parallèle de la prise en charge médicale). De plus, l’APA permet de financer l’intervention d’un proche pour aider la personne dépendante (hors conjoint/concubin). |

| Loi du 26/7/2005 relative au développement des services à la personne | Mesure phare, le CESU offre aux particuliers la possibilité de payer ce type de services en simplifiant les démarches et en procurant de nouveaux avantages fiscaux. Le CESU favorise le maintien à domicile des personnes dépendantes. |

| Décret n° 2006-1637du 19/12/2006 | Relatif aux prestataires de services et distributeurs de matériels, y compris les dispositifs médicaux, le texte fixe les conditions de compétences et d’exercice de professionnels. |

| Arrêté du 19/12/2006 | Il définit les modalités de la délivrance mentionnées aux articles D5232-10 et D5232-12 et fixe la liste des matériels et services prévue à l’art. L5232-3 du Code de la Santé publique. |

| Arrêté du 30/5/2008 | Il fixe la liste des dispositifs médicaux à réintégrer dans les forfaits soins en EHPAD. Les prestataires privés d’assistance médicale à domicile vont mettre à profit cette évolution réglementaire via la signature d’accords avec les EHPAD. |

| Les dispositions récentes | |

| Loi de financement de la Sécurité sociale de 2013 | Modification du calcul des cotisations des salariés employés à domicile par des particuliers qui entraîne un alourdissement des charges pour le particulier dans le cas où la rémunération effective du salarié est supérieure au SMIC. |

| 2013 | En mars 2013, un avis de prise en charge de la nutrition parentérale à domicile a été publié (JO n° 66 du 19/3/2013). Elle concerne les pompes externes programmables et les prestations associées. |

| Juillet 2015 | Signature d’une convention régissant les rapports entre l’Assurance maladie et les prestataires de soins à domicile. Elle précise un certain nombre de règles professionnelles, parmi lesquelles figurent notamment la formation des salariés du prestataire, ainsi que les relations avec les professionnels de santé. |

Conjoncture et évolution de l’activité

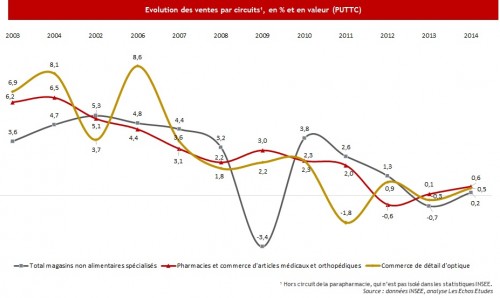

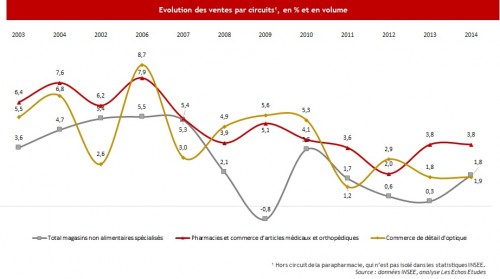

Circuits de distribution des produits de santé : un secteur dont la croissance « sur-performe » celle de la distribution de détail...

- Si l’on se réfère aux statistiques de l’INSEE, la distribution des produits de santé (pharmacie, matériels et dispositifs médicaux, optique) préserve une dynamique de croissance supérieure à celle de l’ensemble de la distribution spécialisée non alimentaire (voir schéma ci-après).

- En effet, il s’agit d’un secteur dont les fondamentaux demeurent solides, portés par :

- Une demande de soins et de bien-être en croissance constante, liée pour partie au vieillissement de la population française et au phénomène de transition épidémiologique(1),

- La solvabilité de cette demande, assurée par un système de protection sociale qui couvre la quasi-totalité de la population : niveau élevé de couverture du risque maladie, régime des Affections Longue Durée, faible régulation des dépenses par les organismes complémentaires santé...,

- Le phénomène de des-hospitalisation qui entraîne mécaniquement un transfert de la prise en charge des patients vers les structures ambulatoires de soins et les professionnels de santé de premiers recours,

- L’impact positif des innovations technologiques (nouvelles thérapies innovantes, nouveaux dispositifs médicaux moins invasifs, etc.),

- Le développement de la e-santé et l’apparition de nouveaux usages permis par les objets connectés, les applications mobiles, les sites Internet...

- En conséquence, ce secteur est relativement moins exposé aux effets de cycle économiques, et ce malgré la situation structurellement déficitaire de l’Assurance maladie et l’atonie de la consommation.

La transition épidémiologique, c’est...

La période de baisse de la mortalité qui accompagne la transition démographique. Elle s’accompagne d’une amélioration de l’hygiène, de l’alimentation et de l’organisation des services de santé et d’une transformation des causes de décès, les maladies infectieuses disparaissant progressivement au profit des maladies chroniques et dégénératives, ainsi que des accidents.

Source : d’après INED

... mais un ralentissement marqué depuis la crise économique de 2008-2009 et le durcissement des politiques de régulation des dépenses de santé

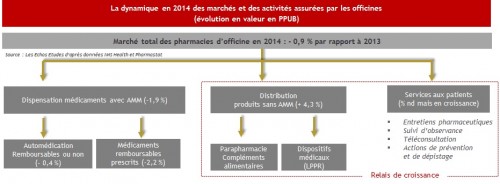

La pharmacie d’officine : un circuit qui dispose d’atouts majeurs pour faire face aux défis de demain...

-

Malgré l’érosion des ventes de médicaments, la pharmacie d’officine maintient des positions fortes, grâce :

- A son monopole de vente sur les médicaments de prescription et d’automédication, qui représentent 80 % en moyenne du CA réalisé par officine. Ce monopole lui permet de disposer d’une clientèle captive : 3 à 4 millions de personnes entrent chaque jour dans une pharmacie,

- A la capillarité de son réseau (lié au numerus clausus), atout majeur face au circuit de la parapharmacie notamment,

- A l’élargissement des activités vers les services d’accompagnement patients (entretiens rémunérés par l’Assurance maladie, PDA, expérimentations de téléconsultation, suivi de l’observance...). Cet élargissement conforte le rôle des pharmaciens dans l’organisation des soins de premiers recours et la dimension « professionnel de santé » de leur métier. Dans les années à venir, les officinaux seront appelés à occuper une part croissante dans l’organisation des soins ambulatoires, la coordination des parcours de soins et le suivi des patients chroniques.

... mais confronté à une concurrence croissante sur les segments de marché dont elle ne détient pas le monopole de dispensation

-

Le réseau officinal est toutefois confronté à l’offensive :

- Des distributeurs et prestataires de soins à domicile, qui gagnent depuis plusieurs années des parts de marché sur le segment du maintien à domicile (MAD). Ces opérateurs voient leurs parts de marché progresser de 10 à 15 % par an, car ils ont des atouts que les pharmaciens peinent à développer : d’une part, leurs forces de vente démarchent les patients directement dans les établissements hospitaliers, d’autre part, ils ont la capacité de livrer les produits au domicile des patients.

- Des pure players de la vente en ligne sur le marché de la parapharmacie : places de marché (Amazon, 1001Pharmacies, Doctipharma, Cdiscount, Pharmarket...), sites de parapharmacies (easyparapharmacie, powersanté...), e-pharmacies étrangères (Newpharma).

| Segments de produits | Parts de marché de la pharmacie d’officine en 2014 (% en valeur) | Tendance d’évolution des positions des pharmaciens | Circuits de distribution concurrents les plus offensifs |

|---|---|---|---|

| Médicaments (prescription et automédication) | 100 % | - | - |

| Produit de parapharmacie | 78 % | en hausse | - Espaces parapharmacie de la GMS - Sites de vente en ligne (pure players) |

| Matériel médical | 30 à 35 % | en baisse | - Distributeurs de matériel médical/PSAD |

| Optique | Actuellement marginale | stable | - Réseaux d’opticiens (franchisés, succursalistes et indépendants) - Sites de vente en ligne |

Source : Les Echos Etudes

Les facteurs de croissance et de décroissance de l’activité officinale à l’horizon 2017

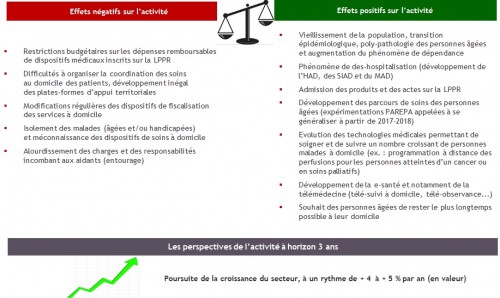

Les perspectives des distributeurs et des prestataires privés d’assistance médicale à domicile

Les soins et le maintien des personnes malades à domicile : des facteurs globalement favorables à la croissance du marché

- Le vieillissement de la population française bénéficie de l’allongement de l’espérance de vie. La prévalence de la dépendance est due à l’âge et aux maladies chroniques (diabète, pathologies cardiovasculaires, cancers, maladies neurodégénératives...). L’INSEE prévoit une augmentation de 50 % du nombre de personnes dépendantes d’ici 2040.

-

Le marché du maintien à domicile bénéficie par ailleurs de relais de croissance solides liés aux évolutions réglementaires, et en particulier à l’inscription de nouveaux produits et prestations sur la LPPR. L’élargissement du champ d’activité qui s’en suit crée une opportunité de renouvellement de l’offre pour les acteurs privés du marché.

- Toutefois, si les évolutions réglementaires et législatives tendent à favoriser le recours aux services à domicile, certaines dispositions peuvent être perçues comme des freins. La loi de financement pour la Sécurité sociale de 2013 a notamment alourdi les charges patronales pour l’employeur d’une personne payée plus que le SMIC (calcul au réel, déduction forfaitaire des cotisations appliquée à chaque heure déclarée).

- Enfin, des incertitudes demeurent en ce qui concerne l’impact économique pour le malade et/ou sa famille (importance et financement du reste à charge). Le coût reste une donnée centrale pour les patients : si la prise en charge en institution est moins coûteuse, elle sera préférée dans la majorité des cas.

Les perspectives des distributeurs et des prestataires privés d’assistance médicale à domicile

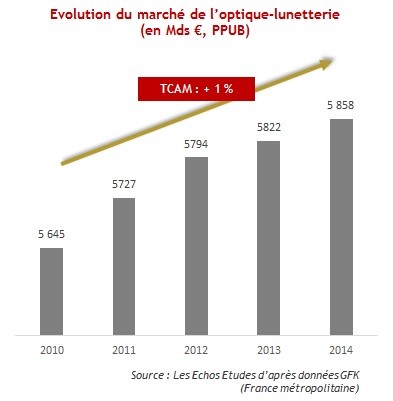

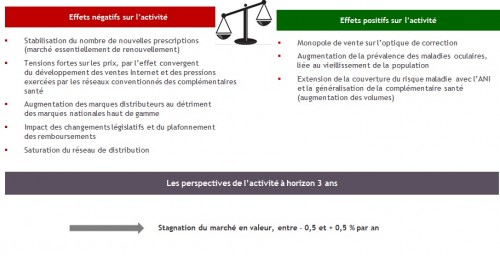

Après avoir affiché des croissances de l’ordre de 2,5 à 3 % jusqu’en 2010, le marché de l’optique-lunetterie se stabilise à 5,8 milliards d’euros, marqué par une érosion des prix et le recul des marques nationales.

Un secteur parvenu à maturité et confronté à des tensions croissantes sur les prix

- Développement des réseaux de soins conventionnés, phénomène de renoncement aux soins, attaques récurrentes sur les prix et importance du reste à charge : les opticiens sont désormais pris en étau et font face à une quasi stagnation de leurs ventes.

- Le marché n’a progressé en 2014 que de 0,6 %, soutenu par l’augmentation du nombre de points de vente (+333 par rapport à 2013). Ainsi, le CA moyen par magasin ne cesse de reculer pour passer sous la barre des 500 KEUR.

- L’activité est marquée par des tendances contraires : les ventes de verres de correction (segment principal avec 3,3 Mds €) ont progressé de 1,6 % entre 2013 et 2014, alors que celles des montures ont reculé de 0,9 %, en raison de l’érosion des marques nationales au profit des marques distributeurs. Ce sont les montures dont le prix est inférieur à 100 € qui sont en plus forte croissance (+4 % en volume). Quant aux solaires, les ventes ont reculé sur un an de 0,5 %, touchés par la mauvaise saison estivale de 2014.

- Ce retournement du marché devrait se confirmer dans les trois prochaines années, avec une tension croissante sur les prix, la pression des complémentaires santé et la montée du canal Internet.

Les perspectives de la distribution d’optique

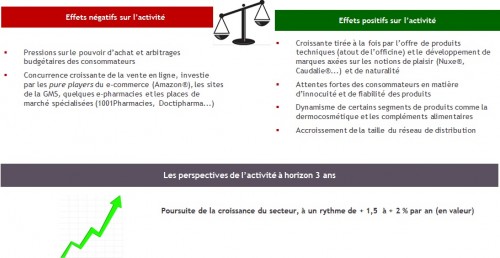

La parapharmacie : un marché dynamique, porté par le dynamisme des GMS et par la bonne capacité de résistance des pharmacies d’officine

Sur un marché dynamique, les officines et les GMS tirent leur épingle du jeu au détriment des chaînes de parapharmacie et des indépendants

- Les ventes de produits de parapharmacie représentent environ 3,8 milliards d’euros et affichent une croissance dynamique, de 5 à 7 % en 2013 et 2014.

- Les pharmacies d’officine réussissent à préserver leur position dominante, avec une part de marché en valeur estimée à 78 % en 2014 (3 150 milliards d’euros), en progression de 3,5 % par rapport à 2013.

- Les ventes réalisées en GMS pèsent près de 620 MEUR et progressent à un rythme de 5 % environ. La grande distribution ne cesse d’étendre ses réseaux. Avec 40 ouvertures en 2014, elle dispose désormais de quelque 620 espaces « para », dont 207 implantés au sein des centres E. Leclerc, enseigne leader sur ce marché (285 MEUR de CA).

- Dans un contexte économique tendu, les Français rationalisent toutefois leurs achats. Selon la dernière étude de Kantar Worldpanel, le budget annuel moyen des Français s’élève à environ 165 euros par an et par personne. Outre les arbitrages budgétaires provoqués par la crise économique, les comportements des consommateurs évoluent en faveur des produits jugés efficaces et fiables. A ce titre, les premiers prix et les offres discount n’ont plus le vent en poupe.

- La vente en ligne reste marginale mais progresse depuis le début des années 2000. Elle représenterait entre 65 et 70 MEUR de CA (2 % de parts de marché en valeur).

Les perspectives du circuit des parapharmacies

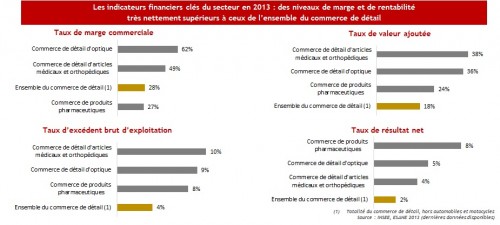

Le tissu économique et les grands ratios financiers du secteur

Les profils d’opérateurs présents dans la distribution des produits de santé

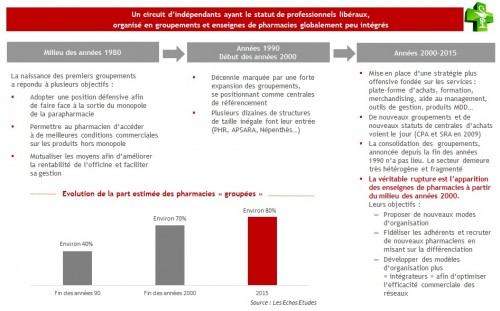

- De par la diversité des réglementations et les situations de monopole prévalant sur les marchés des médicaments et de l’optique, coexistent plusieurs profils d’acteurs :

- Des commerçants indépendants : pharmaciens d’officine, opticiens-lunetiers, commerçants détenteurs d’un ou de plusieurs points de vente de parapharmacie. Ces acteurs restent majoritaires au sein de la distribution des produits de santé, tant en nombre de points de vente qu’en termes de chiffre d’affaires,

- Des réseaux plus ou moins intégrés et organisés en commerce associé et coopératif,

- Des réseaux succursalistes, propriétés d’enseignes de la grande distribution ou de personnes privées.

La configuration concurrentielle du réseau officinal

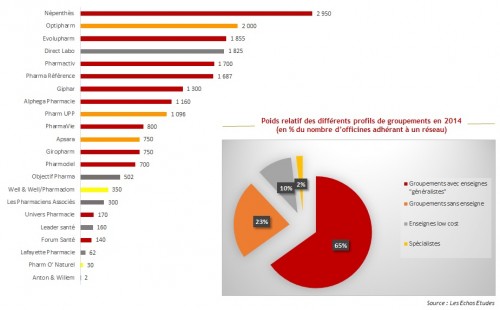

Les groupements de pharmaciens leaders en nombre annoncé d’adhérents (2014)

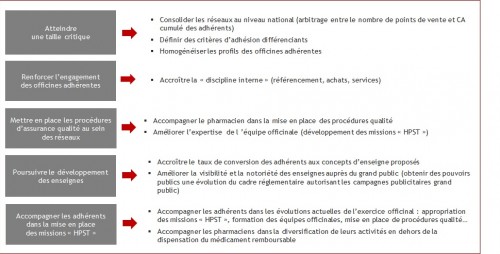

Les enjeux des groupements leaders à l’horizon 2017

La configuration concurrentielle sur le marché de l’assistance médicale à domicile

La configuration concurrentielle sur le marché de l’assistance médicale à domicile

Typologie des acteurs présents sur le marché de l’assistance médicale à domicile

| Secteur privé commercial | Secteur associatif | ||

|---|---|---|---|

| Le leader | Les challengers | Les sociétés d’envergure locale ou régionale | Les principaux acteurs |

| Air Liquide Santé à travers les sociétés Orkyn’, VitalAire, LVL Médical, Dinno, ADEP Assistance | Bastide Le Confort Médical D’Médica Alcura Nestlé Homecare Homeperf Air Product Healthcare Euromédis… |

Exemples : Districlub médical (région parisienne et Sud-Est + site web) La Vitrine Médicale (Perpignan + site web) Cap Vital Santé (Yonne et réseau + site web) |

Les principaux acteurs sont des associations d’envergure régionale. Elles sont regroupées au sein de l’ANTADIR (association nationale pour les traitements à domicile, les innovations et la recherche). Les associations pour insuffisants respiratoires sont parmi les plus actives, à l’image de la FFAAIR. Si la compétence thérapeutique est centrale, ces associations jouent un rôle social et éducatif majeur. |

| Positionnement complet (domicile et établissements) grâce à l’intégration de sociétés spécialisées par croissance externe | Positionnements ciblés Présence essentiellement en France Élargissement des portefeuilles Entrée sur le marché des établissements de soins |

Présence régionale Activité ciblée Développement de sites internet de vente de matériel médical et de confort |

Évolution : pour s’adapter au contexte, certaines associations : - transforment leurs statuts en SAS- élargissent leur domaine d’action en dehors du respiratoire (nutrition, perfusion, insulinothérapie) |

Source : Les Echos Etudes

La configuration concurrentielle de la distribution de l’optique

La distribution d’optique-lunetterie se structure autour de cinq types de réseaux :

-

Les indépendants : propriétaires de leur point de vente et n’appartenant pas à un réseau d’enseigne, ils définissent seuls leur politique commerciale, leur assortiment, la gestion de leurs stocks...

-

Les réseaux mutualistes, regroupés sous des enseignes propriétés de collectifs à vocation sociale. L’objectif initial de ces réseaux n’est pas lucratif. Leur but est de négocier des tarifs compétitifs avec les fournisseurs et de vendre les produits à bas prix afin de limiter les remboursements des frais d’optique par les mutuelles complémentaires. Les moyens sont mis en commun et les bénéfices réinvestis dans la structure.

-

Les groupement coopératifs. Les opticiens conservent leur statut d’indépendant. Ils sont à la fois associés et clients du groupement. Si les adhérents sont fédérés autour d’une politique commerciale commune, les groupements laissent toutefois à leurs adhérents une plus grande autonomie dans la gestion de leur activité (référencement, assortiment, prix, etc.) que les chaînes franchisées. De plus, le système est assez souple en permettant aux adhérents de ne bénéficier que de la centrale d’achats avant, éventuellement, d’adhérer à l’enseigne, ce qui permet aux groupements coopératifs de disposer d’un réservoir potentiel d’opticiens indépendants à faire passer sous enseigne.

-

Les réseaux en franchise. Dans le système de la franchise, les opticiens bénéficient du savoir-faire, de l’assistance technique et commerciale et de la notoriété de l’enseigne en échange d’une contribution financière (droits d’entrée, investissements d’aménagement, redevances forfaitaires ou calculées sur la base du chiffre d’affaires HT). A l’instar des réseaux coopératifs, les opticiens conservent leur statut d’indépendants. Toutefois, leurs obligations sont plus lourdes en termes de respect de la politique commerciale, du concept de magasin, de la politique de prix, de référencement de produits ou de qualité du service.

-

Les réseaux succursalistes. Dans le cas des réseaux succursalistes, les opticiens gèrent les points de vente mais n’en sont pas propriétaires. Ils sont salariés du groupe. Ainsi, l’ensemble des financements (stocks, coûts d’installation et d’exploitation) et des risques sont supportés par la maison mère.

Si les indépendants dominent le marché en nombre de portes, les réseaux d’enseignes se taillent la part du lion en parts de marché

L’ouverture de la distribution de l’optique au canal Internet

Depuis 2009, sous l’impulsion de la Commission européenne, de nombreux pure players de la vente en ligne ont pénétré le marché français. Plusieurs sites conventionnés sont remboursés par l’Assurance maladie et par la majorité des complémentaires santé. Notons, par ailleurs, l’arrivée de Marc Simoncini, le fondateur de Meetic, sur le marché avec la reprise de lentilles-moins-cheres.com donnant naissance au groupe Sensee. Aucune évaluation précise du marché de l’optique sur Internet n’a été effectuée à ce jour. Les estimations (de 0,1 à 3 %) varient sensiblement selon les sources. À l’étranger, sur les marchés où il est déjà bien implanté, l’Internet marchand ne représente que 5 % de l’activité.

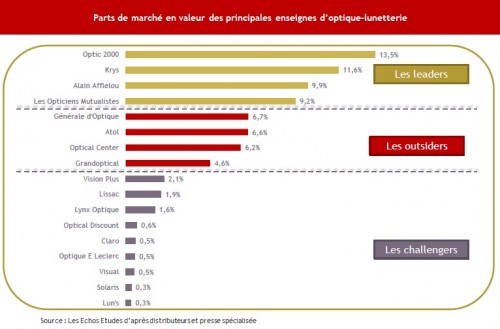

La distribution de l’optique : 4 enseignes contrôlent plus de 40 % du marché en valeur

La configuration concurrentielle de la distribution des produits de parapharmacie

Typologie et positionnement comparé des principales enseignes de parapharmacie en 2014

Quatre leaders de la distribution des produits de santé

Giphar, n° 1 des groupements de pharmaciens d’officine

| Nationalité | Française |

| Positionnement | Leader des groupements d’officines en termes de CA, n° 7 en nombre d’adhérents |

| Actionnariat | Groupement d’indépendants |

| Chiffre d’affaires 2014 | 330,2 MEUR (+30 % par rapport à 2013) |

| Taille du réseau en 2014 | 1 300 officines adhérentes au groupement et à l’enseigne |

| Couverture géographique | Nationale |

| Stratégies de croissance | - Développement de services clés en main - Intégration logistique amont (2 plates-formes logistiques, dont 1 de 11 000 m2) - Développement de MDD en parapharmacie - Accompagnement des pharmaciens dans la mise en place des missions HPST |

- Giphar s’est positionné en tant qu’enseigne à partir de 1997, laissant toutefois jusqu’en 2009 le choix à ses adhérents d’adopter ou non le concept. 2009 est l’année de déclaration du passage obligatoire à l’enseigne. Une réussite pour le groupement puisqu’il s’est stabilisé à 1 300 affiliés. La seconde version du concept est en cours de déploiement avec un contenu contractuel plus fort que le précédent.

- L’enseigne est et sera de plus en plus au cœur de la politique du groupement car la direction considère que l’ouverture du capital des officines est prévisible, de même que l’arrivée des chaînes de pharmacies. L’objectif est la mise au nouveau concept de façade des officines Giphar d’ici début 2016.

- En parallèle, le groupement a mis en place :

- Une offre diversifiée de services désormais imposés aux adhérents depuis octobre 2014 : conseil en développement officinal, agencement, merchandising, etc.

- Un référencement appliqué en fonction de la typologie de l’officine (taille et implantation)

- Une procédure de certification qualité des officines membres du réseau

- Un accompagnement des pharmaciens adhérents dans la mise en place des missions dites « HPST »

- Des solutions et services digitaux : création de plusieurs applications mobiles, développement d’un site Internet présentant les produits de MDD et les offres promotionnelles...

Bastide Le Confort Médical, n° 2 des prestataires privés lucratifs

| Nationalité | Française |

| Positionnement | N° 2 des PSAD derrière Air Liquide Santé |

| Actionnariat | Société privée détenue à hauteur de 55 % par la famille Bastide |

| Chiffre d’affaires 2014 | 141 MEUR (+13 % par rapport à 2013) |

| Taille du réseau en 2014 | Plus de 100 magasins physiques |

| Couverture géographique | Nationale |

| Effectifs | 108 |

| Stratégies de croissance | - Développement par croissance externe - Commercialisation de marques propres - Positionnement sur de nouveaux marchés (ex. : stomathérapie et auto-sondage urinaire à partir de 2012) |

- Spécialiste des soins à domicile pour personnes âgées, malades ou handicapées, Bastide Le Confort Médical est organisé autour de 7 pôles spécialisés dans les prestations de services Nutrition-perfusion et Assistance respiratoire et 8 spécialisés dans les collectivités. Le groupe a mis en place des pôles géographiques spécialisés, optant pour une stratégie de proximité qui lui a permis de gagner des parts de marché au cours de ces dernières années.

- Bastide œuvre pour parvenir à un équilibre entre les services (Nutrition-perfusion et Assistance respiratoire) et les activités de maintien à domicile. Le ration actuel est de 38/62. Un rééquilibrage aura un impact positif sur les marges, les activités de service étant plus rémunératrices.

- La société se développe aussi bien par croissance externe que par croissance interne. Fin juillet 2013, le groupe a procédé au rachat du belge Dorge Medic après celui de DOM’Air. Cette acquisition lui confère une envergure européenne. La société a, par ailleurs, intégré au cours de l’exercice 2011-2012 trois sociétés présentes sur le marché de l’assistance respiratoire (Médikea, AàZ Santé, AB2M) et pris le contrôle de Medavi Nord.

- Le développement des marques propres concerne le pôle « Maintien à domicile ».

Le réseau d’opticiens KRYS, n° 1 de la distribution de l’optique

| Nationalité | Française |

| Positionnement | N° 1 du secteur de la distribution d’optique avec une part de marché de 15,5 % |

| Actionnariat | Groupement coopératif (960 actionnaires/coopérateurs) |

| Chiffre d’affaires 2014 | 906 MEUR (-0,5 % par rapport à 2013) |

| Taille du réseau en 2014 | Krys Group : 1 350 points de vente (ensemble des enseignes) |

| Couverture géographique | France et Belgique |

| Stratégies de croissance | - Lancée en 2012, la stratégie KG20 doit permettre à l’enseigne d’atteindre 20 % de parts de marché à horizon 2020, en réaffirmant le dynamisme et en capitalisant sur le savoir-faire de KRYS GROUP - Le groupe a recentré son offre sur 3 enseignes : Krys, Vision Plus et Lynx Optique - Développement sur le web et priorité donnée au drive-to-store |

- Krys Group affiche un chiffre d’affaires de 906 MEUR pour 2014, en légère baisse de 0,5 % par rapport à 2013. Le résultat net consolidé de la tête de réseau s’élève à 5,7 MEUR et la part de marché se stabilise à 15,5 %.

- Le groupement coopératif entend fonder sa croissance sur trois enseignes :

- Krys, enseigne phare du groupe, se positionnant comme l’enseigne de référence parmi les leaders généralistes via un positionnement beauté, accessibilité et innovation.

- Vision Plus, enseigne de proximité, positionnée sur le « bien-être » et la « naturalité » depuis 2009.

- Lynx Optique (rachetée en 2004) initialement positionnée mode et ciblant une clientèle jeune et urbaine a été repositionnée en 2013 sur le créneau « bonnes affaires ».

- D’importantes évolutions ont eu lieu au sein du portefeuille des autres enseignes, le groupement peinant à imposer ses secondes enseignes et à en faire des relais de croissance :

- Abandon de Vision Originale (lancée en 1995) au profit de Lun’s à partir de 2009.

- Passage des magasins Lun’s (enseigne lancée en 2007) sous enseigne Lynx Optique en 2013.

- Sur le canal de la vente en ligne, le groupement a mis en place en 2013 une stratégie agressive dans le domaine de la contactologie afin de concurrencer les pure players en s’alignant sur leurs tarifs.

L’enseigne E. Leclerc, leader sur le marché de la parapharmacie

| Nationalité | Française |

| Positionnement | N° 1 du secteur de la distribution de parapharmacie avec une part de marché en 2014 de 7,5 % |

| Actionnariat | Groupement coopératif |

| Chiffre d’affaires 2014 | 285 MEUR (croissance supérieure à 10 % par rapport à 2013) |

| Taille du réseau en 2014 | 207 parapharmacies |

| Couverture géographique | Nationale (+ 1 para en Slovénie) |

| Stratégies de croissance | - Extension du réseau de points de vente : + 15 nouveaux points de vente par an depuis 5 ans, avec de fortes perspectives d’extension (le groupe compte 500 hypermarchés en France) - Communication grand public offensive, avec comme axe de communication la revendication de vendre des médicaments d’automédication (tombée du monopole officinal sur ce segment de marché) - Large assortiment de produits (4 500 à 6 000 références selon les points de vente, sur une surface moyenne 160 m2) - Diversification vers l’optique, l’audioprothèse et le maintien à domicile |

- Premier acteur de la grande distribution à être entré sur le marché de la parapharmacie, E. Leclerc est le groupe qui bénéficie du plus grand nombre d’implantations.

- Son succès repose sur le triptyque : largeur de l’offre, politique de prix bas et proximité avec la clientèle. Dermocosmétique (y compris des marques bio et naturelles), phytothérapie et diététique font partie d’une offre régulièrement repensée et réactive face aux évolutions de la demande. Par ailleurs, dès la publication du décret autorisant la vente en parapharmacie de tests de grossesse, les parapharmacies E. Leclerc les proposaient à la vente.

- Dès 2008, E. Leclerc s’est positionné sur l’orthopédie et le matériel pour le maintien à domicile. Désormais, il s’installe sur la santé en général, élargissant son ambition à la vente des médicaments d’automédication.

- Il construit par ailleurs une offre multicanale : le groupe a racheté en 2012 auprès de la société Eye’at deux sites internet spécialisés dans la vente de lentilles de contact (Candelens) et la parapharmacie (Santessima).

Liste des acronymes

AMM : Autorisation de mise sur le marché

ARS : Agence régionale de santé

AVK : Antivitamine K

BPCO : Broncho-pneumopathie chronique obstructive

CEPS : Comité Economique des Produits de Santé

CSP : Code de la Santé publique

DRASS : Direction régionale des Affaires sanitaires et sociales

FSE : Feuille de soins électronique

HAD : Hospitalisation à domicile

LPPR : Liste des produits et prestations remboursables (par l’Assurance maladie)

MAD : Maintien à domicile

MDL : Marge dégressive lissée

ONDAM : Objectif national d’évolution des Dépenses d’Assurance maladie

PAERPA : (Programmes destinés aux) Personnes Agées En Risque de Perte d’Autonomie

PMF : Prescription médicale facultative

PPUB : Prix publics

PSAD : Prestataires de soins à domicile

PUI : Pharmacie à usage intérieur

ROSP : Rémunération sur objectifs de santé publique

SEL : Société d’exercice libéral

SIAD : Soins infirmiers à domicile

SMR : Service médical rendu

TCAM : Taux de croissance annuel moyen

URPS : Union régionale des Professionnels de santé

© Les Echos Publishing - 2015